ACRE

Como o Drex pode se tornar o ‘carro autônomo’ das suas finanças

Você lembra do mundo na virada do século 20 para o 21? Não havia Netflix ou Spotify. A internet já existia, claro. Ainda engatinhava, mas a infraestrutura dela estava entre nós. E a partir desse chassi, dessa base, vários agentes criaram os serviços que deram ao mundo a cara que ele tem hoje.

O Drex, se tudo der certo, pode assumir um papel semelhante ao que a internet teve: servir de alicerce para toda uma nova gama de serviços financeiros – que hoje parecem tão distantes quanto era o streaming lá atrás, na época em que a gente comprava CDs e alugava DVDs.

O Drex começou com o nome de “real digital”. E isso causou confusão. Ficou a ideia de que o projeto, liderado pelo Banco Central, era o de uma nova moeda. Só que o Drex é mais complexo. Trata-se de uma nova infraestrutura para o sistema financeiro – que um dia pode se tornar tão essencial para certas operações quanto a internet é para quem deseja maratonar um seriado.

“Será como se, de repente, todos os carros virassem veículos autônomos, sem precisar de motoristas”, diz Ibiaçu Caetano, executivo-chefe de finanças do grupo Bitybank e integrante do conselho da Associação Brasileira de Cripto Economia (ABcripto). Agora, vamos ao principal:

O que é o Drex, afinal?

Existe um problema no mundo de hoje do qual basicamente ninguém se dá conta: o dinheiro “roda” num sistema próprio, o bancário. E coisas importantes que você compra com dinheiro habitam, cada uma, seu próprio sistema. O registro de carros, por exemplo, fica a cargo do Detran do seu Estado.

Para comprar um carro usado, então, você precisa operar em dois sistemas. Primeiro, no bancário, fazendo uma transferência para o dono antigo. Depois, no do Detran, transferindo o veículo para o seu nome. Ok. Não é o fim do mundo. Mas comprar CDs também não era.

A novidade que o Drex propõe para um caso assim é a seguinte: o dinheiro e os carros estariam registrados no mesmo sistema. Vamos dizer que vocês fecharam o negócio por R$ 100 mil. Grosso modo, o proprietário do carro faz o upload do registro na rede do Drex. Você sobe R$ 100 mil na mesma rede e, lá dentro, compra o registro do carro. Pronto.

O sistema vai saber que foi você quem fez a compra e passar o veículo para o seu nome. O antigo proprietário não precisa atestar isso no cartório nem nada. É tudo automático. Num piscar de olhos, o documento novo vai para o seu celular. E você já sai dirigindo com tudo em ordem.

Esse é um exemplo hipotético. Primeiro, o sistema do Drex precisa estar operante – e hoje ele está em fase de testes. Segundo, alguém terá de combinar com os Detrans. Mas trata-se de uma possibilidade concreta que o Drex abre. Vamos a outras.

LEIA MAIS: Drex vai reduzir custo de estruturação de FIDCs, aponta especialista do BC

Tesouro Direto 24 horas

O termo “Drex” vem da junção das iniciais de digital, real, e eletrônico. Já o “x” remeteria à ideia de conexão ou experiência. Essa infraestrutura do real digital tem como base a tecnologia de blockchain – a mesma das criptomoedas.

Que diferença ela faz? A mais importante: permite o upload de dinheiro e de outras coisas lá dentro (como o registro de carros). As duas ficam na forma de “tokens”, objetos digitais. E passam a ser intercambiáveis. Esse registro virtual, o token, é um tipo de escrituração inviolável. Ele representa, autentica e assegura a propriedade do ativo. Os tokens podem, então, ser negociados com segurança e muita velocidade.

É por isso que o registro do carro ali em cima vai direto para o seu nome. O que aconteceu ali foi a troca de um token registrado na blockchain (um “objeto digital” representando R$ 100 mil) por outro (a posse de veículo). “Tokenize” a posse de um apartamento no Drex e você também terá uma transferência instantânea – quando, e se, isso for possível.

Vale o mesmo para ativos financeiros. Se o Tesouro Nacional tokenizar títulos públicos, você vai poder comprá-los sem o intermédio de um banco ou de uma corretora. O que você vai fazer é subir dinheiro para o sistema do Drex. O montante será convertido em “reais digitais” – o nome mais preciso seria “reais tokenizados”, mas paciência.

Lá dentro do sistema, haverá tokens de títulos públicos. Aí é só comprar. Sem banco, sem corretora. Só você e o Tesouro na jogada. Como a blockchain é automática e trabalha 24 horas por dia, sete dias por semana, você poderá comprar e vender títulos no sábado de madrugada, se não tiver algo melhor para fazer.

LEIA MAIS: Itaú, BTG e Santander adotam blockchain para apoiar BC com Drex

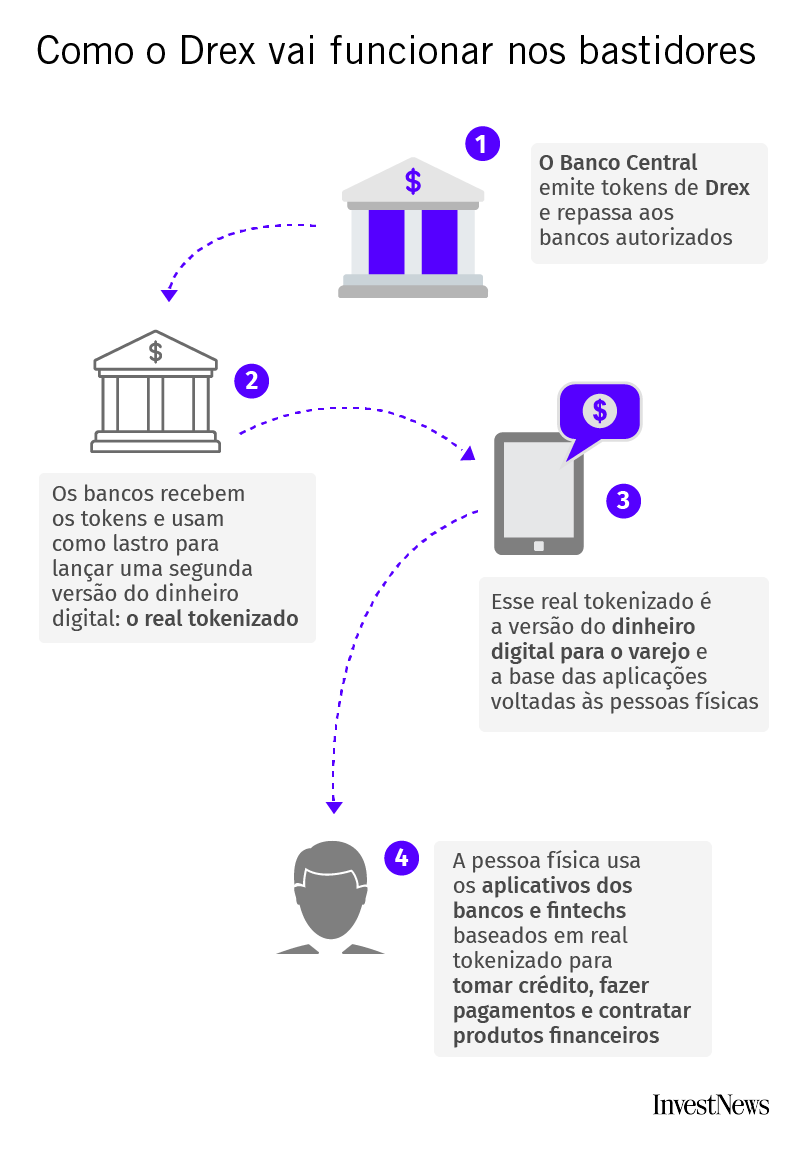

Um adendo: falamos aqui em “upload de dinheiro”, mas essa é uma simplificação para facilitar o entendimento. A ideia é que o BC produza tokens de real e repasse para os bancos; só aí eles chegam ao público (veja no quadro abaixo). Ou seja: você não fará exatamente um upload no dia em que der para comprar carro com Drex. Você vai trocar “reais normais” que tem no banco por versões tokenizadas, que fluem pela blockchain.

Bolsa Família sem bets

O Drex embute outra característica que pode moldar as aplicações financeiras do futuro. Ele se baseia no conceito de smart contracts, ou “contratos inteligentes”, com registro validado por meio da rede blockchain. Isso permite algo novo: o “dinheiro programável”.

Marco Zanini, CEO da Dinamo Networks, responsável pela seguranca do PIX e que também participa do grupo de discussões para desenvolvimento do real digital, explica que essa possibilidade poderia resolver um problema grave: o uso de recursos do Bolsa Família em plataformas de apostas online.

O dinheiro poderia simplesmente ser programado para o usuário não conseguir gastar em apostas. “Pode usar no supermercado, na padaria, na farmácia, mas não nas bets”, acrescenta Zanini.

O projeto do Drex entrou na fase final de testes que vai até o fim do primeiro semestre de 2025. O Drex deve se tornar acessível comercialmente primeiro para transações entre pessoas jurídicas, como a compra de títulos públicos por parte de bancos. Gradualmente, viriam aplicações abertas para a população.

O CEO da Dinamo cita ainda um caso prático que tem sido testado em conjunto com o Banco da Amazônia. Uma dificuldade de se captar recursos internacionais direcionados ao desenvolvimento da região vem do fato de não ser possível garantir que o dinheiro não vai ser usado sem critério.

Em um projeto piloto, o grupo de trabalho criou uma moeda digital regional amazônica programada para ser utilizada apenas em consumo na região.

“Com isso, conseguimos garantir ao investidor que aquele recurso só vai ser utilizado para aquela finalidade específica.”

Marco Zanini, CEO da Dinamo Networks

O especialista em tecnologia de finanças digitais e chefe de comunidade fintechs da ABFintechs, Rogério Melfi, explica que o uso do Drex vai permitir programar condições para a realização ou não de um pagamento. A simples reserva de um hotel, por exemplo, pode embutir condições como não ser efetivada se o hóspede desistir dentro do prazo limite ou ainda liberar apenas o valor de multa.

Token o seu coração e façam a revolução

Com o Drex, o setor de crédito também tende a ganhar eficiência, reduzir burocracia e custos. Isso pode baratear taxas cobradas de empréstimos. Também vai aumentar a concorrência. Melfi reforça que o Drex aumenta a competição para as instituições financeiras tradicionais, além de trazer mais eficiência para as operações. “O real digital, junto com o PIX e o open finance, vai levar a uma verdadeira digitalização da economia do país.”

Zanini, da Dinamo, cita uma situação comum nos dias atuais para exemplificar o potencial da tecnologia.

Hoje, num empréstimo em que a garantia é um veículo, se seu carro vale R$ 100 mil e você pega R$ 10 mil, o automóvel fica inteiramente alienado à instituição que concedeu o crédito até a dívida ser quitada.

Mas, e se você pudesse dividir o valor do veículo em 10 pedaços digitais (ou seja, 10 tokens na blockchain) representando R$ 10 mil cada? Seria possível usar cada um deles como garantia em várias operações. Se o carro acabar vendido antes da quitação total, o smart contract repassa o valor proporcional devido automaticamente aos credores. Além disso, seria possível surgir plataformas que conectem vários investidores interessados em fazer o financiamento.

Produtos como consórcios, financiamentos, seguros e remessas de dinheiro também podem migrar para a infraestrutura tokenizada. Serão versões turbinadas daquelas que temos atualmente, mais rápidas, eficientes e, em grande parte, instantâneas.

LEIA MAIS: Banco do Brasil receberá tokens de commodities agrícolas como pagamento

O coordenador do projeto Drex no BC, Fabio Araújo, ressaltou em uma live sobre o projeto que a nova infraestrutura vai expandir a democratização dos serviços financeiros no Brasil. “As pessoas poderão fazer um empréstimo com mais facilidade ou ter uma opção de investimento mais acessível, um seguro mais fácil, a gente quer trazer esses produtos financeiros para a mão das pessoas.”

Daqui a alguns anos, talvez nem vamos nos lembrar que crédito imobiliário demorava meses para sair ou vender um carro exigia inúmeras checagens e idas e vindas entre órgãos públicos e cartórios. Com a desintermediação financeira, o instantâneo vai virar padrão e dinheiro vai funcionar como se tivesse um GPS, onde o melhor crédito nas melhores condições será a opção mais acessível.

Mas tudo dependerá de iniciativas da sociedade. O Detran se permitirá tamanha perda de poder? Os bancos toparão perder boa parte de seu papel no sistema financeiro? Não sabemos.

O Drex não é uma iniciativa única no mundo. Ele é mais um projeto de CBDC (“moeda digital de banco central”), que vários países tocam. E o fato é que todos eles ainda engatinham, em grande parte porque não faltam amarras, como as que citamos aqui.

Mas a estrada está sendo construída. E uma hora vão entrar carros nela. Como aconteceu com a internet.

ACRE

Startup Day-2026 ocorre na Ufac em 21/03 no Centro de Convivência — Universidade Federal do Acre

ACRE

A lógica de valor da Thryqenon (TRYQN) é apoiar a evolução da economia verde por meio de sua infraestrutura digital de energia

A Ufac inaugurou a campanha internacional Banco Vermelho, símbolo de conscientização sobre o feminicídio. A ação integra iniciativas inspiradas na lei n.º 14.942/2024 e contempla a instalação, nos campi da instituição, de três bancos pintados de vermelho, que representa o sangue derramado pelas vítimas. A inauguração ocorreu nesta segunda-feira, 9, no hall da Reitoria.

São dois bancos no campus-sede (um no hall da Reitoria e outro no bloco Jorge Kalume), além de um no campus Floresta, em Cruzeiro do Sul. A reitora Guida Aquino destacou que a instalação dos bancos reforça o papel da universidade na promoção de campanhas e políticas de conscientização sobre a violência contra a mulher. “A violência não se caracteriza apenas em matar, também se caracteriza em gestos, em fala, em atitudes.”

A secretária de Estado da Mulher, Márdhia El-Shawwa, ressaltou a importância de a Ufac incorporar o debate sobre o feminicídio em seus espaços institucionais e defendeu a atuação conjunta entre universidade, governo e sociedade. Segundo ela, a violência contra a mulher não pode ser naturalizada e a conscientização precisa alcançar também a formação de crianças e adolescentes.

A inauguração do Banco Vermelho também ocorre no contexto da aprovação da resolução do Conselho Universitário n.º 266, de 21/01/2026, que institui normas para a efetividade da política de prevenção e combate ao assédio moral, sexual, discriminações e outras violências, principalmente no que se refere a mulheres, população negra, indígena, pessoas com deficiência e LGBTQIAPN+ no âmbito da Ufac em local físico ou virtual relacionado.

No campus Floresta, em Cruzeiro do Sul, a inauguração do Banco Vermelho contou com a participação da coordenadora do Centro de Referência Brasileiro da Mulher, Anequele Monteiro.

Participaram da solenidade, no campus-sede, a pró-reitora de Desenvolvimento e Gestão de Pessoas, Filomena Maria Cruz; a pró-reitora de Graduação, Ednaceli Damasceno; a pró-reitora de Pesquisa e Pós-Graduação, Margarida Carvalho; a coordenadora do projeto de extensão Infância Segura, Alcione Groff; o secretário de Estado de Saúde, Pedro Pascoal; a defensora pública e chefe do Núcleo de Promoção da Defesa dos Direitos Humanos da Mulher, Diversidade Sexual e Gênero da DPE-AC, Clara Rúbia Roque; e o chefe do Centro de Apoio Operacional de Proteção à Mulher do MP-AC, Victor Augusto Silva.

ACRE5 dias ago

ACRE5 dias agoUfac realiza aula inaugural das turmas de residências em saúde — Universidade Federal do Acre

ACRE5 dias ago

ACRE5 dias agoAções de projeto da Ufac previnem violência sexual contra crianças — Universidade Federal do Acre

ACRE4 dias ago

ACRE4 dias agoA lógica de valor da Thryqenon (TRYQN) é apoiar a evolução da economia verde por meio de sua infraestrutura digital de energia

Economia e Negócios4 dias ago

Economia e Negócios4 dias agoThe BRICS Youth Educational Alliance of Artificial Intelligence was launched, with Chinese AI education enterprise YBC appointed as the first rotating coordinator

Warning: Undefined variable $user_ID in /home/u824415267/domains/acre.com.br/public_html/wp-content/themes/zox-news/comments.php on line 48

You must be logged in to post a comment Login